情報

○税制改正関連通知(2026.6.4)

今般、国土交通省より、以下の連絡がありましたのでお知らせします。

本通知は、ZEH水準省エネ住宅・省エネ基準適合住宅の新築取得等をした場合の住宅ローン税額控除の特例等に必要な住宅省エネル ギー性能証明書の証明事務等について定めたものです。令和8年度税制改正により、上記特例措置の適用期限が延長されたほか、ZEH水準省エネ住宅・省エネ基準適合住宅の省エネ基準が見 直されたことにより、いわゆる気候風土適応住宅が住宅ローン税額控除の特例対象となったこと等を踏まえ、本通知の一部が改正されています。

|

|

これらの改正を反映した税制概要、通知については、下記ホームページにて公開されています。

○租税特別措置法施行規則第13条の3第1項第13号ハの規定に基づく国土交通大臣が財務大臣と協議して定める書類(立地要件証明書)等について(2026.4.24)

国土交通省より、下記の通り令和8年度税制改正において、以下の通知がありましたのでお知らせします。

租税特別措置法、租税特別措置法施行令及び租税特別措置法施行規則の一部が改正され、安全・安心な住まいの実現の観点から、 令和10年1月1日以後に一定の災害ハザードエリアの区域内の新築住宅に入居する場合等には、居住用財産の買換特例、住宅ローン控除及び認定住宅等の投資型減税の適用対象外とされるとともに、 令和10年1月1日以後に一定の災害ハザードエリアの区域内の土地等を譲渡する場合には、優良軽減特例の適用対象外とされました。

これに伴い、これらの特例措置の適用を受けるに当たっては、確定申告の際に、一定の災害ハザードエリアの区域内の新築住宅又は土地等でない旨の証明書類(以下「立地要件証明書」という。)を添付することとされました。

また、立地要件証明書については、令和8年国土交通省告示において、その様式を規定するとともに、その証明については、建築士(優良軽減特例に係る証明にあっては、宅地建物取引業者を含む。)が行うこととしたところです。

|

【通知】 【参考】令和8年国土交通省告示第475号(立地要件証明:ローン減税等) |

○税制改正関連通知(2026.4.1)

国土交通省より、下記の通り住宅税制関係通知を改正した旨の連絡がありましたので、お知らせします。

1.令和6年4月1日付け国住経法第37号・国住生第380号・国住指第435号の一部改正について【所得・増改築等工事証明書】

標記通知では、既存住宅の改修をした場合の所得税額の特別控除に係る増改築等工事証明書の証明事務を定めております。

令和8年度税制改正により、上記特例措置の適用期限が延長されたほか、既存住宅の改修に係る標準的な工事費用相当額が改定(令和9年1月1日からの適用)されたこと等を踏まえ、標記通知を改正することとしました。

2.令和4年4月1日付け国住生7号・国住指7号・国住指6号の一部改正について【固定・増改築等工事証明書】

標記通知では、既存住宅の改修をした場合の固定資産税額の減額措置に係る増改築等工事証明書の証明事務を定めております。

令和8年度税制改正により、上記特例措置の適用期限が延長されたほか、特例措置の適用対象となる既存住宅の面積要件が変更されたことを踏まえ、本通知の一部を別紙の通り改正することにいたしました。

3.令和4年5月20日付け国住政第20号・国住生第76号・国住指第128号の一部改正について【認定長期優良住宅建築証明書】

標記通知では、認定長期優良住宅の新築取得等をした場合の住宅ローン税額控除の特例及び認定長期優良住宅の新築等をした場合の所得税額の特別控除に係る認定長期優良住宅建築証明書の証明事務を定めております。

令和8年度税制改正により、上記特例措置の適用期限が延長されたこと等を踏まえ、標記通知を改正することとしました。

4.令和4年5月20日付け国住生77号・国住指129号の一部改正について【認定低炭素住宅建築証明書】

標記通知では、認定低炭素住宅の新築取得等をした場合の住宅ローン税額控除の特例及び認定低炭素住宅の新築等をした場合の所得税額の特別控除に係る認定低炭素住宅建築証明書の証明事務を定めております。

令和8年度税制改正により、上記特例措置の適用期限が延長されたこと等を踏まえ、標記通知を改正することとしました。

【改正通知一覧】 1.令和6年4月1日付け国住経法第37号・国住生第380号・国住指第435号の一部改正について【所得・増改築等工事証明書】 ①(改正通知:建築士団体)令和6年4月1日付け国住経法第37号・国住生第380号・国住指第435号 ②(新旧:建築士団体)令和6年4月1日付け国住経法第37号・国住生第380号・国住指第435号 ③【参考】(改正後全文:建築士団体)令和6年4月1日付け国住経法第37号・国住生第380号・国住指第435号 |

| 2.令和4年4月1日付け国住生7号・国住指7号・国住指6号の一部改正について【固定・増改築等工事証明書】 ①(改正通知:建築士団体)令和4年4月1日付け国住生第7号・国住指第7号・国住指第6号 ②(新旧:建築士団体)令和4年4月1日付け国住生第7号・国住指第7号・国住指第6号 ③【参考】(改正後全文:建築士団体)令和4年4月1日付け国住生第7号・国住指第7号・国住指第6号 |

| 3.令和4年5月20日付け国住政第20号・国住生第76号・国住指第128号の一部改正について【認定長期優良住宅建築証明書】 ①(改正通知:建築士団体)令和4年5月20日付け国住政第20号・国住生第76号・国住指第128号 ②(新旧:建築士団体)令和4年5月20日付け国住政第20号・国住生第76号・国住指第128号 ③【参考】(改正後全文:建築士団体)令和4年5月20日付け国住政第20号・国住生第76号・国住指第128号 |

| 4.令和4年5月20日付け国住生77号・国住指129号の一部改正について【認定低炭素住宅建築証明書】 ①(改正通知:建築士団体)令和4年5月20日付け国住生第77号・国住指第129号 ②(新旧:建築士団体)令和4年5月20日付け国住生第77号・国住指第129号 ③【参考】(改正後全文:建築士団体)令和4年5月20日付け国住生第77号・国住指第129号 |

これらの改正を反映した税制概要や通知は下記HPにて公開されています。

各税制の概要(国土交通省ホームページへ移動)

○税制改正関連通知(バリアフリー・耐震改修)(2026.4.1)

国土交通省より、下記の通り住宅税制関係通知を改正した旨の連絡がありましたので、お知らせします。

①令和8年3月31日に建築物のバリアフリー改修に係る税制の拡充・延長の内容を含む地方税法等の一部を改正する法律(令和8年法律第2号)等が成立し、バリアフリー改修が行われた特別特定建築物に係る固定資産税等の減額措置について、減額措置の対象が拡大・強化されました。 (本措置は令和8年4月1日より施行)

②耐震改修に係る固定資産税の減額措置について、適用期限が令和11年3月31日まで3年間延長されました。

これらの改正を反映した税制概要や通知は下記HPにて公開されています。

各税制の概要(国土交通省ホームページへ移動)

( 住宅リフォームの税制の手引き・ガイドブック等 (住宅リフォーム推進協議会ホームページへ移動))

○税制改正関連通知(2025.4.1)

国土交通省より、下記の通り住宅税制関係通知を改正した旨の連絡がありましたので、お知らせします。

今般、令和7年度税制改正における子育て対応リフォーム税制の適用期限の延長及び建築物省エネ法の改正による新築住宅への省エネ基準適合の義務化を踏まえ、また証明に係る調査におけるリモート検査の実施を可能とするため、下記の住宅税制関係通知を別添のとおり改正いたしました。

これらの改正を反映した税制概要や通知は下記HPにて公開されています。

各税制の概要(国土交通省ホームページへ移動)

○税制改正関連通知(2024.4.1)

国土交通省より、住宅リフォーム・新築関係の税制通知を下記の通り制定・改正した旨の連絡がありましたので、お知らせします。

今般、令和6年度税制改正により、リフォーム促進税制(所得税)において新たに子育てに対応した住宅へのリフォームに係る特例措置が創設された他、省エネリフォームにおいてエアコンディショナーの基準が見直されたこと等を受け、租税特別措置法に基づく増改築等工事証明書の通知を新たに制定いたしました(令和6年国住経法第 37号・国住生第380号・国住指第435号)。

| 【新規通知】 <所得税> ①【新規通知:建築士団体】増改築等工事証明書に関する通知 ②(参考)【現行通知(令和4年5月20日付け国住政第19号・国住生第75号・国住指第127号)との比較表】増改築等工事証明書に関する通知 |

また、令和6年度税制改正に伴い租税特別措置法(昭和32年法律第26号)等に条項ズレが生じたこと等から、住宅リフォーム・新築関係の以下の税制通知を、別添のとおり改正いたしましたので、ご連絡いたします。

| 【一部改正税制通知】 <所得税> 1. 令和4年国住政29号・国住生79号・国住指131号(住宅省エネルギー性能証明書) ①【改正通知:建築士団体】令和4年5月20日付け国住政29号・国住生79号・国住指131号の一部改正について ②(別紙)【新旧】令和4年5月20日付け国住政29号・国住生79号・国住指131号(住宅省エネルギー性能証明書通知) ③(参考)【改正後全文・建築士団体】令和4年5月20日付け国住政29号・国住生79号・国住指131号 2. 令和4年国住政20号・国住生76号・国住指128号(認定長期優良住宅建築証明書) ①【改正通知:建築士団体】令和4年5月20日付け国住政20号・国住生76号・国住指128号の一部改正について ②(別紙)【新旧】令和4年5月20日付け国住政20号・国住生76号・国住指128号(認定長期優良住宅建築証明書) ③(参考)【改正後全文・建築士団体】令和4年5月20日付け国住政20号・国住生76号・国住指128号 3. 令和4年国住生77号・国住指129号(認定低炭素住宅建築証明書) ①【改正通知:建築士団体】令和4年5月20日付け国住生77号・国住指129号の一部改正について ②(別紙)【新旧】令和4年5月20日付け国住生77号・国住指129号(認定低炭素住宅建築証明書) ③(参考)【改正後全文・建築士団体】令和4年5月20日付け国住生77号・国住指129号 |

| <固定資産税> 4. 令和4年国住政第7号・国住生第7号・国住指第6号(増改築等工事証明書) ①【改正通知:建築士団体】令和4年4月1日付け国住政第7号・国住生第7号・国住指第6号の一部改正について ②(別紙)【新旧】令和4年4月1日付け国住政第7号・国住生第7号・国住指第6号(増改築等工事証明書・固定資産税) ③(参考)【改正後全文・建築士団体】令和4年4月1日付け国住政第7号・国住生第7号・国住指第6号 |

これらの改正を反映した税制概要、通知については、下記にて公開されています。

各税制の概要(国土交通省ホームページへ移動)

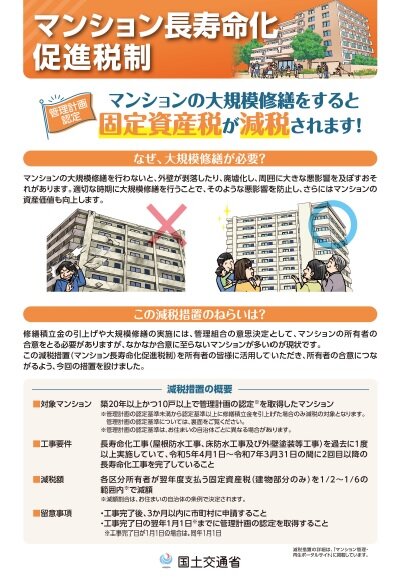

マンション長寿命化促進税制について

長寿命化に資する大規模修繕工事を行ったマンションに対する固定資産税額の減額措置(以下「マンション長寿命化促進税制」という。)については、その適用にあたり、一定の事項について貴職の証明を要するものがあることから、当該証明事務について「地方税法施行規則附則第7条第16項第1号の規定に基づく国土交通大臣が総務大臣と協議して定める書類(大規模の修繕等証明書)等について」(令和5年4月1日付け国住参マ第 224 号)をもって通知したところですが、今般、地方税法(昭和 25 年法律第 226 号。以下「法」という。)、地方税法施行令(昭和 25 年政令第 245 号。以下「令」という。)及び地方税法施行規則(昭和 29 年総理府令第 23号。以下「規則」という。)が改正されたことを受けて、前記の通知において引用していた規則の条文にずれが生じることとなりました。

ついては、本減額措置の適用を受けようとする者が市町村(特別区にあっては都。以下「市町村等」という。)に提出する大規模の修繕等証明書、過去工事証明書及び修繕積立金引上証明書の発行に関する通知を以下の通り改めて掲載いたします。

【マンション長寿命化促進税制に関する書類】

1.【通知】地方税法施行規則附則第7条第17項第1号の規定に基づく国土交通大臣が総務大臣と協議して定める書類(大規模の修繕等証明書)等について (令和6年4月1日)

2.【新旧対照表】地方税法施行規則附則第7条第17項第1号の規定に基づく国土交通大臣が総務大臣と協議して定める書類(大規模の修繕等証明書)等について(令和6年4月1日)

【国土交通省HP】

>>(外部リンク)マンション長寿命化促進税制(固定資産税の特例措置)

【マンション長寿命化促進税制に関するその他参考資料】

■書式

1.大規模の修繕等証明書(docx)

2.修繕積立金引上げ証明書(docx)

3.過去工事証明書(docx)

■チラシ(画像クリックでPDFデータのダウンロードができます)

1.マンガあり

2.マンガなし

■ガイドライン

1.マンションの修繕積立金に関するガイドライン(令和5年4月追補版)

2.「マンションの修繕積立金に関するガイドライン」修正箇所(新旧対照)

3.マンションの管理計画認定に関する事務ガイドライン(令和5年4月追補版)

4.指導・助言及び勧告に関するガイドライン(令和5年4月改訂)

【マンション関係団体宛の通知について】

また、マンション長寿命化促進税制創設に伴いマンション関係団体宛にマンション大規模修繕工事の発注等の適正化について通知された情報についても併せて以下の通り情報提供いたします。

1.【事務連絡】マンション大規模修繕工事の発注等の適正化について

2.設計コンサルタントを活用したマンション大規模修繕工事の発注等の相談窓口の周知について

3.管理計画認定マンションのメリット等について